Über Jahrzehnte stellte die klassische Kapitallebensversicherung, seit den 80er Jahren ergänzt durch die Leibrentenversicherung, die Standardlösung für die private Altersversorgung dar. Garantierte Zinsen, solide Erträge und verlässliche Leistungen waren die Pluspunkte für dieses Produkt. Nun kommt es zu einem Umbruch am Markt. Die Versicherer ziehen sich mehr und mehr aus diesem Produkt zurück. Warum?

Altpolicen belasten die Bestände

Eines der Kernelemente der Kapitalversicherungen war der staatlich verordnete Garantiezins. Ein Blick auf die Tabelle zeigt, wie sich dieser in den letzten Jahren entwickelte:

Die Entwicklung der Garantiezinsen:

• 01.01.1980: 3 Prozent

• 01.07.1986: 3,50 Prozent

• 01.07.1994: 4 Prozent

• 01.07.2000: 3,25 Prozent

• 01.01.2004: 2,75 Prozent

• 01.01.2007: 2,25 Prozent

• 01.01.2012: 1,75 Prozent

• 01.01.2015: 1,25 Prozent

• 01.01.2017: 0,9 Prozent

Der Garantiezins stellt die staatlich vorgegebene Mindestverzinsung dar. Ein Blick auf den heutigen Kapitalmarkt lässt den Schluss zu, dass selbst Verträge aus der Zeit zwischen 2012 und 2015 eine enorme Belastung in den Portfolios der Versicherer darstellen. Zu Zeiten, in denen Bundesanleihen negative Renditen bieten, ist es für die Versicherungswirtschaft schwierig, konservative Kapitalanlagen zu finden, die mindestens den vorgegebenen Rechnungszins erwirtschaften. Über darüber hinausgehende Renditen mag aktuell erst recht niemand nachdenken.

Für die Versicherungsnehmer zeigt sich ein trauriges Bild:

| Bei Neuabschluss im Jahr | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Rentenversicherung | |||||||||

| Laufende Verzinsung (in Prozent) | 4,29 | 4,20 | 4,07 | 3,91 | 3,61 | 3,40 | 2,54 | 2,86 | 2,61 |

| Lebensversicherung | |||||||||

| Laufende Versicherung (in Prozent) | 4,19 | 4,07 | 3,90 | 3,58 | 3,37 | 2,52 | 2,84 | 2,59 |

Quelle: Assekurata (Stand: Februar 2017)

Der Schlussüberschussanteil fällt kontinuierlich geringer aus, die Beteiligung der Versicherungsnehmer an den Bewertungsreserven wurde gekappt.

Die Lösung der Versicherungswirtschaft

Immer mehr Anbieter ziehen sich aus dem Markt mit Garantieprodukten zurück. Was bleibt, sind Policen mit völlig offener Renditeentwicklung mit hohen Abschlussgebühren und schwacher Rendite. Für den Versicherungsnehmer eigentlich ein völlig unattraktives Produkt. Bis der Rückkaufswert das eingezahlte Kapital übersteigt, dauert es noch länger, im schlimmsten Fall bleibt der Vertrag defizitär.

Quelle: www.ksk-koelln.de

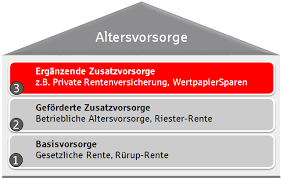

Kein Wunder also, dass die Suche nach Alternativen notwendig ist. Betroffen ist nicht nur die private Altersvorsorge nach Schicht drei, sondern auch die staatlich geförderten Produkte Riester, Rürup und die betriebliche Altersversorgung.

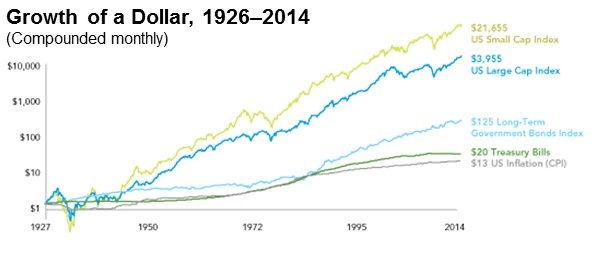

Wunderwaffe Aktienfonds

Aktien gelten nach wie vor als langfristig unschlagbar in Bezug auf die Rentabilität. Ein Langfristvergleich belegt diese Aussage:

Quelle: atxadvisor.com

Lebensversicherungen oder Rentenversicherungen mit Aktien oder Aktienfonds direkt zu vergleichen, wird schwierig. Hintergrund sind die unterschiedlichen Besteuerungsansätze. Wer einen Aktienfondssparplan auflöst, zahlt 25 Prozent Abgeltungssteuer auf die Erträge.

Thema Steuern – ein Überlick

Renten aus Rürup-Verträgen werden analog zu Renten aus der gesetzlichen Rentenversicherung besteuert, Riester-Renten und Renten aus einer betrieblichen Altersversorgung nachgelagert in vollem Umfang. Für private Rentenversicherungen aus der Schicht drei gilt die Ertragsanteilsbesteuerung nach § 22,1,bb EStG. Die Höhe der Steuer ergibt sich aus dem Alter des Begünstigten bei erstmaligem Rentenbezug. Dazu ein kleines Rechenbeispiel, da die Ermittlung recht interessant ist:

Bei Rentenbeginn mit 67 beträgt der Ertragsanteil 17 Prozent. Angenommen die Rente beträgt 5.000 Euro im Jahr, der persönliche Steuersatz 25 Prozent, ergibt sich folgende Steuerlast: 5.000 € * 17% = 850 * 25% = 212,50 Euro Steuern.

Die Erträge aus der Lebensversicherung werden nach dem Halbeinkünfteverfahren besteuert. Das bedeutet, dass die Hälfte der Differenz zwischen Ablaufleistung und eingezahlter Beiträge mit dem persönlichen Steuersatz belegt wird. Voraussetzung ist allerdings, dass

- Die Ablaufleistung in einem Betrag ausgezahlt wird,

- Der Vertrag eine Mindestlaufzeit von zwölf Jahren hat,

- Die Auszahlung nach Vollendung des 60. Lebensjahrs erfolgt (für Neuverträge seit dem Jahr 2012 dem vollendeten 62. Lebensjahr) und

- Der Todesfallschutz mindestens 50 Prozent der Beitragssumme umfasst (für Verträge, die nach dem 31. März 2009 abgeschlossen wurden).

- Für alle Versicherungsverträge, die nach dem 31. März 2009 abgeschlossenen wurden, setzt § 20 Abs. 1 Nr. 6 S. 6 EStG steuerliche Mindeststandards für die Anforderungen an die Risikoleistung aus einer Kapitallebensversicherung, die sogenannte 50-Prozent-Regel. Das heißt: Die Risikoleistung muss bis zum Ende der Laufzeit des Vertrags mindestens 50 Prozent der für die gesamte Laufzeit zu zahlenden Beträge betragen.

- Die Versicherungsleistung muss bei Tod des Versicherten das Deckungskapital oder den Zeitwert der Versicherung spätestens fünf Jahre nach Vertragsbeginn um mindestens zehn Prozent des Deckungskapitals, des Zeitwerts oder der Summe der gezahlten Beiträge übersteigen.

Die steuerliche Komponente kann für die Auswahl der Anlageform durchaus entscheidend sein. Den möglichen Steuervorteilen in der Ansparphase sollte immer die Besteuerung während des Rentenbezugs gegenübergestellt werden. Nur so lässt sich herausfiltern, welches Produkt am Ende die höchste Rendite aufweist.

Die Alternativen

Was hat das mit Aktien zu tun? Die Alternative zur klassischen Lebens- oder Rentenversicherung stellen fondsgebundene Versicherungslösungen dar. Hier geht es weniger um die garantierte Leistung als vielmehr darum, langfristig von den Entwicklungen an den Börsen zu profitieren. Dieser Punkt ist beispielsweise für all diejenigen relevant, die auf staatlich geförderte Altersvorsorgevarianten zurückgreifen möchten. Bei Fondspolicen fließt der gesamte Beitrag in Aktienfonds. Einige Anbieter stellen Fonds zur Auswahl, andere bieten nach Risikoklassen ausgerichtete Portfolios an.

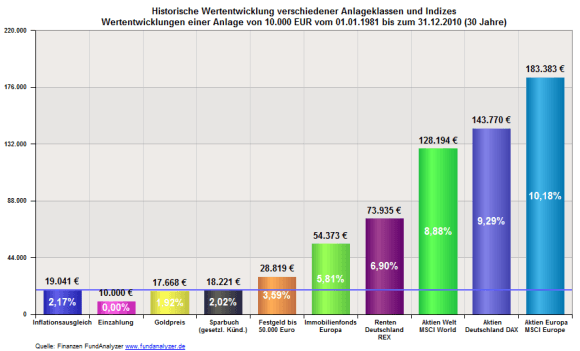

Achtung: Hybridprodukte sind nur die zweitbeste Lösung. Bei dieser Variante werden die Beiträge klassisch angelegt, nur die Überschüsse fließen in Fonds, eine renditeschädliche Option. Natürlich gibt es neben Aktien noch andere Optionen für den Aufbau einer Altersvorsorge. Der langfristige Vergleich zeigt die Unterschiede:

Quelle: www.fundanalyzer.de

Wer langfristig seine Altersversorgung plant, kommt um Aktien nicht herum.

Wer auf Fonds zurückgreifen möchte, ohne den Versicherungsmantel mit zu kaufen, sollte darauf achten, dass er einen Broker wählt, der Sparpläne ohne Ausgabeaufschlag zur Verfügung stellt. Fünf Prozent Agio müssen erst einmal durch Kursgewinne und Ausschüttungen wieder aufgefangen werden. Dazu kommt, dass aktiv gemanagte Aktienfonds relativ hohe Verwaltungskosten aufweisen. Ziel des Fondsmanagements ist es, durch Kauf und Verkauf von Papieren natürlich eine möglichst hohe Rendite zu erzielen und dabei die Benchmark, die Messlatte, in Form eines Index, zu schlagen. Ein Fonds, der überwiegend in große deutsche Aktiengesellschaften investiert, möchte beispielsweise besser abschneiden als der DAX 30. Interessanterweise gelingt dies nur den wenigsten Fondsmanagern.

Warum nicht gleich in den Index investieren?

Indexfonds, ETFs, bieten die Möglichkeit, direkt in einem Fonds Geld anzulegen, der den jeweiligen Index nur nachbildet. Das Fondsmanagement muss nur aktiv werden, wenn es eine Veränderung im jeweiligen Index gibt. Diese passiven Fonds haben den Vorteil, dass sie deutlich geringere Verwaltungsgebühren aufweisen, als aktive Fonds. Dazu kommt der Wegfall des Agios, da der Bezug über die Börse (Exchange Trading Fund) erfolgt. Alle Broker und Direktbanken bieten ETFs als Sparpläne an. Abgebildet wird so ziemlich jeder Index, der vorstellbar ist.

Fazit

Die klassische Lebensversicherung hat ausgedient. Produkte ohne Garantieleistung erfüllen jedoch die Erwartung der Anleger bei einer Lebens- oder Rentenversicherung nicht. Wer Hinterbliebene absichern möchte, ist mit einer reinen Risikolebensversicherung besser verdient. Den Sparanteil sollte er in Aktienfonds oder Indexfonds investieren. Eine fondsgebundene Rentenversicherung kann hinsichtlich der Besteuerung im Alter eine interessante Alternative sein. Bei der Auswahl staatlich geförderter Produkte ist die Gegenüberstellung von heutiger Förderung und späterer Besteuerung wichtig.

Titelbild: ©istock – AndreyPopov

Keine Kommentare

Es gibt noch keine Kommentare! Schreiben Sie den ersten Kommentar zu diesem Artikel!